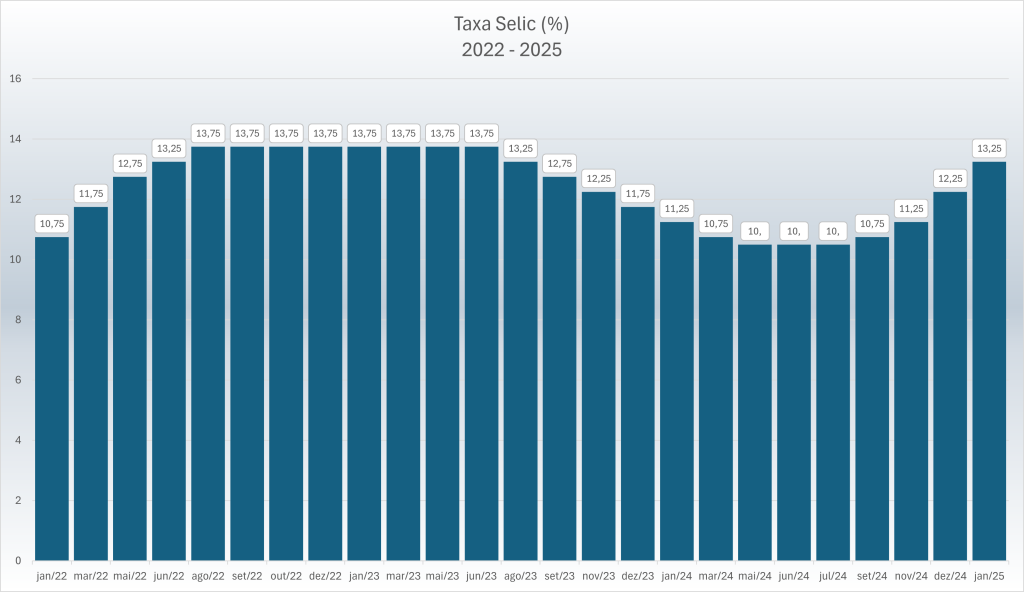

A Selic alta encarece crédito imobiliário, uma vez que as principais fontes de recursos estão diretamente ligadas a ela. O Copom elevou a taxa para 13,25% ao ano o que deve refletir em um mais um aumento nas taxas, dificultando o acesso à casa própria e desacelerando a economia. Além do setor imobiliário, a alta dos juros afeta empresas, consumo e investimentos, exigindo mais planejamento financeiro em 2025.

Mas como isso afeta diretamente quem deseja comprar um imóvel ou investir? Descubra a seguir.

Por que a Selic está subindo?

A Selic alta influencia diretamente os custos de financiamento, o consumo e os investimentos no país. Essa taxa, definida pelo Banco Central, sobe como medida para conter a inflação, já que juros elevados teóricamente reduzem o consumo e desaceleram a economia.

Contudo, esse ajuste também traz desafios: torna os financiamentos mais caros, reduz o poder de compra da população e encarece a captação de recursos pelos bancos. Especialistas já projetam que a Selic pode ultrapassar 15% ao ano em 2025, tornando o crédito ainda mais restrito.

Selic alta encarece crédito imobiliário e dificulta financiamentos

A alta da Selic afeta diretamente o crédito imobiliário. Segundo a Abecip (Associação Brasileira das Entidades de Crédito Imobiliário e Poupança), a concessão de financiamentos pode cair 10% em 2025, revertendo o crescimento de 24,7% registrado em 2024.

Os efeitos são claros:

✔️ Financiamentos mais caros – Com a Selic alta, os juros dos financiamentos sobem, encarecendo o custo total do imóvel.

✔️ Menos crédito disponível – Bancos aumentam as exigências para aprovação de crédito, restringindo o acesso ao financiamento.

✔️ Desaceleração na construção civil – Incorporadoras podem adiar novos lançamentos devido à menor demanda.

✔️ Maior estoque de imóveis – A queda na procura pode resultar em mais imóveis disponíveis, pressionando o mercado.

Ou seja, Selic alta encarece crédito imobiliário, tornando a compra de imóveis mais difícil e afetando todo o setor.

Isso agrava ainda mais o cenário que já é delicado devido a falta de recursos da Caixa Econômica .

Fontes Alternativas de Crédito Imobiliário e o Impacto da Selic

Além da poupança, os bancos utilizam LCIs (Letras de Crédito Imobiliário), CRIs (Certificados de Recebíveis Imobiliários) e captação via mercado de capitais para financiar imóveis. No entanto, essas fontes têm custos mais elevados, pois acompanham o CDI e a Selic, que aumentam em períodos de aperto monetário.

Com a Selic alta, os investidores exigem maiores retornos nesses ativos, encarecendo a captação de recursos para os bancos. Como resultado, as instituições financeiras repassam esse custo aos consumidores, aumentando as taxas de juros dos financiamentos. Esse cenário dificulta o acesso ao crédito imobiliário, reduz as vendas e desacelera o mercado.

Impacto dos juros altos na economia

A Selic alta encarece crédito imobiliário, mas seus efeitos vão além do setor habitacional. Veja como os juros elevados afetam a economia:

🔹 Menor consumo e retração no comércio

Com crédito mais caro, as compras parceladas caem, impactando diretamente o varejo e a indústria de bens duráveis, como veículos e eletrodomésticos.

🔹 Dificuldade para empresas

Negócios que dependem de empréstimos para crescer sofrem com custos elevados, podendo reduzir investimentos, adiar projetos ou até cortar empregos.

🔹 Risco de desemprego

A retração em setores como construção civil e comércio pode levar a uma desaceleração no mercado de trabalho, reduzindo novas contratações e aumentando demissões.

🔹 Mudança nos investimentos

Investidores passam a preferir ativos de renda fixa, como CDBs e Tesouro Direto, que se tornam mais atrativos em períodos de juros altos. Isso pode desestimular aportes na Bolsa de Valores e no setor produtivo.

Selic pode continuar subindo?

O Copom já indicou que pode elevar ainda mais a Selic nos próximos meses, caso a inflação continue pressionada. Se isso acontecer, o crédito ficará ainda mais caro, prejudicando financiamentos e desacelerando a economia.

Especialistas alertam que uma Selic acima de 15% ao ano pode intensificar a retração econômica, limitando ainda mais o crescimento de diversos setores.

Diante desse cenário, consumidores e empresas devem se preparar para um período de crédito restrito e custos financeiros elevados.

Conclusão: Como se preparar para os juros altos?

A alta da Selic para 13,25% ao ano já impacta fortemente o mercado, tornando o financiamento imobiliário mais caro e reduzindo a concessão de crédito. Se a taxa continuar subindo, os desafios serão ainda maiores.

Para lidar com esse cenário, algumas estratégias podem ajudar:

✔️ Avaliar as condições de crédito – Comparar taxas e negociar condições pode fazer diferença no financiamento de um imóvel.

✔️ Buscar investimentos mais rentáveis – Com a renda fixa mais atrativa, opções como CDBs e Tesouro Direto podem ser alternativas seguras.

✔️ Reduzir dívidas desnecessárias – Organizar as finanças e evitar compromissos financeiros pesados pode garantir maior estabilidade.

O cenário para 2025 exige planejamento e cautela, especialmente para quem deseja comprar um imóvel ou investir.